新闻详情

新闻详情

新闻详情

新闻详情

7月国内PBAT成本高位与利润亏损形成高差值

2025/8/7 9:00:29 浏览量:86

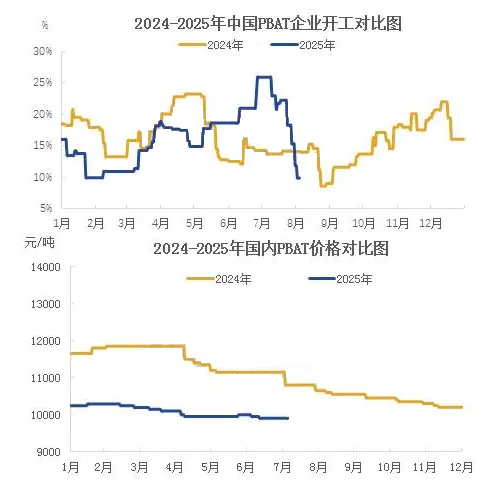

7月份国内PBAT成本高位与利润亏损形成高差值,上游聚合企业承压后选择停车和降负荷,多数企业销售以去库为主,供强需弱走势冲至高位,各厂家纷纷轻库减压回流资金,8月份供轻需弱PBAT价格局势能否逆转?

7月份中国PBAT企业装置开工率冲至高位,月平均开工率在21.84%,最低点在2月份,差值在11.14个百分点,截至8月4日,中国企业PBAT开工率已跌至9.91%,与上月相比下降11.93个百分点,与去年同期相比下降4.22个百分点。降解行业疲弱以及政策主导因素减弱,7月份装置负荷高位加重累库状态,供需基本面严重失衡,叠加成本和利润双线承压,PBAT生产企业大规模停车或检修;7-8月初美国关税与各国进入磋商不稳定阶段,部分贸易制品企业在截止日期前加紧交货,后续新单跟进需要进一步关注新关税动向,此外,国内需求虽有少量地区督促实施,以及政策消息面时有加强,然各类制品参差不齐,终端消费按需采购,市场分化明显。

7月份PBAT国内市场呈窄幅弱整趋势,华东市场均价在9921元/吨,环比下降0.42%,同比下降11.02%。主原料BDO本月重启装置产量增长明显,上游厂家挺涨情绪由强转弱,月均价格整体偏强;其次,PTA受国际原油震荡影响,以及新装置投产消息面不断冲击市场,下游开工逐渐走弱,价格重心偏弱下行;AA受原油及纯苯窄幅震荡传导,上游厂家采取先跌后涨,下游对高价货抵触情绪偏强,实盘成交较少,以致价格重心小幅下跌。PBAT理论成本均价在10597元/吨,环比下降0.46%,同比去年下降12.88%,本月平均利润亏损在675元/吨,与上月相比减少亏损8元/吨,与去年同期相比减少亏损338元/吨。

预计国内PBAT市场8月份将区间商谈为主。供应面装置释放产量骤减,多数企业原料库存高位,现货市场压力短期缓慢去库为主;BDO市场价格将弱势下跌,PTA市场价格将偏弱震荡,AA市场走势将窄幅偏弱,PBAT成本端价格继续下移,然供应减少企业挺价情绪升温,PBAT价格重心将偏僵持,利润走势受成本缩减向上修复;8月份美国关税处于磋商不稳定阶段,全球贸易经济存诸多利空因素,贸易订单将受风险性增强有所下滑,此外,国内政策层面继续释放消费利好信号,以及部分应用性领域增大财政补贴,生物降解行业是绿色环保工作中重点领域,企业和国家将积极推动地膜、包装和其它PBAT制品的替代和渗透,短期PBAT市场需求将低位整理。来自金联创

关键词:PBAT

关注胶友通微信公众号,获取实时产品报价信息