新闻详情

新闻详情

新闻详情

新闻详情

2023年1月PE行情不拥有上涨条件 最重要的是这些因素

2022/12/28 9:15:45 浏览量:556

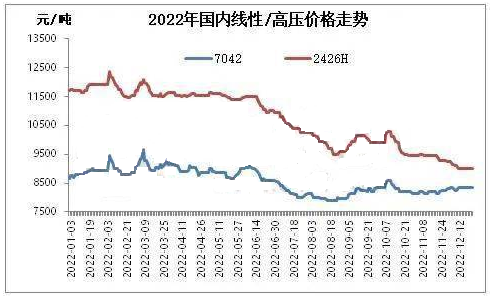

2022年12月份境内聚乙烯产品走向有差异,线性偏好,低压、高压弱势下滑。随精确防疫政策执行,对部分地区农地膜产业开工提振,其它下游开工小幅下滑,临近年底,业者操盘谨慎,部分工厂延续提早放假,疫情因素市场运动不多。12月末来看,市场观望心态较重,美国、欧洲少许国度在内经济体最初减小加息的幅度,但距离加息完结尚有距离,宏观面较为复杂,年底多规避风险为主。

尽管有部分市场人士对结束疫情后国内条件看好,对春节后行情普及存有期待,但笔者认为,1月份行情不拥有上涨条件,最重要的有以下因素。

明年一二季度的条件规复概况面临考验。从境内的概况看,在疫情防控政策的不停改良的背景下,宏观经济存在弱复苏的预期,而短期内确诊人数大幅增添,对于境内经济的规复仍存留冲击,国家里面货币和财政政策仍将精确发力,维持经济的平稳过度。从经济体占比较大的地产概况看,地产存留边际好转的预期,而实际的新开工和出卖状态暂未出现实质性的好转,国内大宗商品的请求总量也受到压制,关心新动力和新基建的发力状态,关心境内部需求求的实际增速的变化情况。

疫情高峰,下游存在提早放假可能。12月末棚膜需求一步步下滑,公司新添订单跟踪不足,范畴企业开工5成左右,其余中小企业开工负荷偏低。地膜储备订单缓慢跟进,企业开工3-5成。因疫情原因,局部地区农膜企业因员工不足,开工负荷受限。境内多地新冠病例增加,部分地域工人到岗下滑,下游开工小幅下滑,随条件转弱新订单减少。1月份假期聚焦,工作日减轻,年终岁末,总体需求维特平淡,1月中下旬,要求映入全年最为低迷期。

海外临时货币政策处于收紧的周期,外需阶段性的受到扰动,而俄罗斯的出口禁令影响动力的供给,原油和天然气的波动率提升。从国内的宏观节拍看,明年一二季度的需求恢复概况面临考验。随着经济活动的一步步恢复,估计国家里面三四季度经济增速将一步步提升。

海外宏观面偏空。美国经济表现强劲,加剧了市场对美联储将坚持激进压缩路线的担忧。欧洲央行副行长称,加息50个基点可能会成为近期的新常态。市场加大了对欧洲央行明年加息的押注,估计明年利率将达到3.5%的峰值。俄罗斯总统普京签署总统令,禁止部分天然气营业的往来,俄罗斯动力的供应存在不确定的要素。

供需面,1月份国度内部部分装置有小修计划,新添计划检修企业暂无,沈阳化工、黑龙江海国龙油石化、镇海炼化二期、万华化学低压接着停车,暂没有重启计划,山东劲海化工、海南炼油化工、广东石化新装置计划投产,对1月份市场供应效用适宜。1月份处于国度内部元旦、春节假期中,进口资源到港预计下降,但资源吸收缓慢,预计总体供应足够。国内多半时间处于假期中,下游后续停工放假,贸易商出于对国内疫情松开后行情的期待,上中旬存在补仓举止,总体有一定需求存在,中下旬后渐入假期,请求进入全年最为低迷期。估计1月份行情震荡整理,事业日下调,涨跌体积局限。来自金联创

关键词:PE

关注胶友通微信公众号,获取实时产品报价信息