新闻详情

新闻详情

新闻详情

新闻详情

PVC期货:有益利空因素并存 后期仍持乐观态度

2023/2/10 9:20:44 浏览量:223

春节假期过后,PVC期货价格再次回落,且库存大幅增加等利空因素发酵,现货市场价格保持弱势调整,后市来看,PVC市场利好利空因素并存,例如成本支撑等利好因素、库存大幅增加,消化仍需一定时间等利空因素。

后市来看,PVC市场利好利空因素并存,例如成本支撑等利好因素、库存大幅增加,消化仍需一定时间等利空因素,而外界宏观等因素仍存在不确定性,故预期短期PVC市场仍是一个震荡调整期,而中长期来看,随着国家政策以及经济大环境好转的提振,对后期PVC市场仍持乐观态度。

以下是影响价格走势的几个因素简析

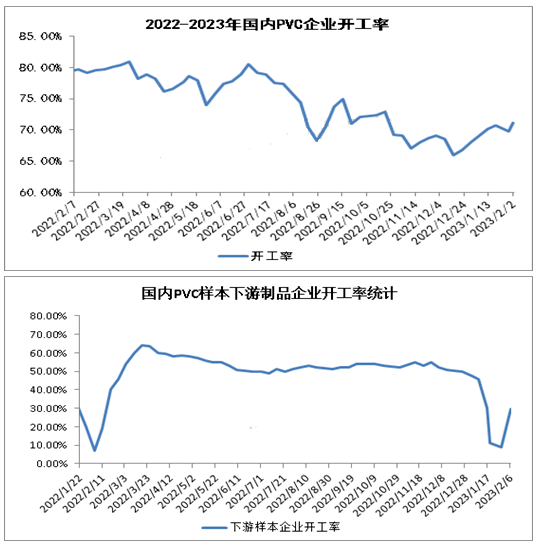

1、部分PVC企业装置停工或降负荷,仍制约开工率的提升(利好)

截止2023年2月02日,国内仍有部分PVC企业仍处于停车或降负荷状态,但个别前期降负荷PVC生产企业开工恢复,整体PVC开工率有所提升,开工率约为71.08%左右。从各地开工来看,华北地区企业开工率在71.70%左右,西北地区企业开工率在72.60%左右,华东地区企业开工率在77.50%左右,西南地区企业开工率约在90%左右。

2、库存继续增加,消化需一定时间(利空)

社会库存:截至(2月06日)华东华南地区样本仓库总库存增加,华东华南社会库存在45.1万吨左右,环比增加6.36%。其中华东地区样本仓库库存约在36.1万吨左右,华南地区样本仓库库存约在9万吨左右。

企业库存:截至(2月06日),本周国内PVC样本生产企业库存增加有所放缓,大约在49.83万吨左右,环比提升6.09%。

3、PVC企业利润仍为负值,成本有所支撑(利好)

截止2月06日,西北地区原料电石和PVC价格均有所下调,西北电石法PVC企业利润有所提升,但仍为负值,利润估算在-898元/吨左右。

4、下游开工逐步恢复中,但拿货谨慎刚需,无大量接货现象(利空)

春节假期,多数PVC下游制品企业停工放假,整体开工率大幅下滑,而随着春节假期结束,尤其是农历正月十五之后,下游制品企业陆续复工中,整体开工提升。截止2月6日,下游制品样本企业统计开工率约在29.51%左右。来自金联创

关键词:PVC

关注胶友通微信公众号,获取实时产品报价信息