新闻详情

新闻详情

新闻详情

新闻详情

丁二烯去年疯狂上涨 4月行情呈宽幅下跌

2025/4/23 9:41:46 浏览量:454

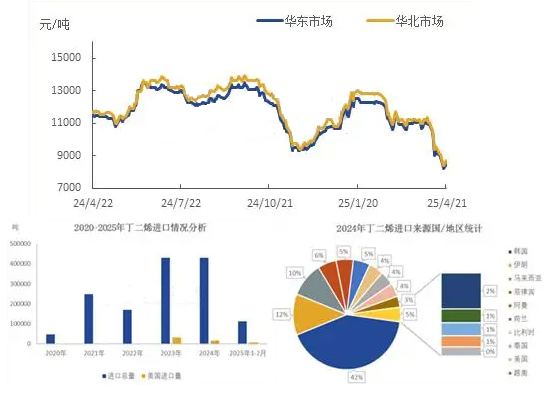

近期丁二烯市场一改去年疯狂上涨态势,4月份行情呈现宽幅下跌,而宏观面、市场供应充裕以及下游需求疲软是价格下滑的主导因素,截至4月21日,丁二烯均价9828元/吨,比2025年3月(全月)均价跌1372元/吨,跌幅达12.25%,同比(24年4月)跌1772元/吨,跌幅达15.28%。

由于美国加征关税,原油、大宗商品以及下游合成期货走势宽幅下挫,并且华南地区新产能产出优级品、部分工厂检修延期以及进口船货陆续到港等多重利空因素打压业者信心,商家不断大幅让利出货,与此同时,丁二烯产业链下游企业需求持续疲软,尤其是丁腈胶乳企业开工多数处于停车或限产局面,拖拽丁二烯行情呈现宽幅下跌走势。不过在4月21日,随着供方价格下调,节前下游按需补仓,部分企业空单回补,叠加下游合成期货走势偏强,提振市场成交气氛有所好转。

后期丁二烯行情如何发展?宏观因素、市场供需面还能影响到何时?

受美国对等关税影响,上下游产品走势大幅下跌,从而拖拽丁二烯成交重心快速下移,但根据近5年来中国丁二烯进口数据统计显示,国内丁二烯进口来自美国的丁二烯数量有限,2020-2022年无美国进口货源,从2023年开始陆续存在进口,其中2023年进口量达到最高,在3.14万吨占比7%,其次是2024年进口量在1.72万吨,整体来看影响较为有限,可能只会是货源流向的调整。出口方面,由于出口贸易伙伴多以韩国及中国台湾为主,暂无明显影响。由此来看,关税对于丁二烯来说,主要影响到上下游产品走势,尤其是橡胶期货以及下游需求方面,从而间接影响到丁二烯本身。

供应面:丁二烯装置多数正常运行,仅有少数停车检修,随着华南以及华东新产能释放产量,同时港口库存持续高位水平,市场供应面依旧充裕。

需求面:传化于14日已经重启,山东万达顺丁装置投料重启,浩普亦有开车计划,对于原料需求有所提升,但东北某ABS装置在5月中旬有停车计划,且终端需求在出口订单减少、库存高位等因素下对于原料采购有限,导致5月份需求面难有持续性利好可言。

综合来看,短期的利好因素难以对丁二烯形成持续性利好支撑,预计丁二烯行情在短暂走高后或重回下跌路线。

进入5月份后,随着贸易战争持续发酵,宏观面将持续影响到市场交易情况,市场供应面依旧充裕,华南及山东新产能释放产量,且下游企业需求难有明显起色,不少生产企业或将目标转向出口,但据了解,海外需求也表现一般,丁二烯市场行情或继续下行,不过考虑到4月份丁二烯行情已经呈现宽幅大跌,5月份不排除在某个阶段或存在触底反弹可能,业者需关注供需面以及市场交易情况。来自金联创

关键词:丁二烯

关注胶友通微信公众号,获取实时产品报价信息