新闻详情

新闻详情

新闻详情

新闻详情

2025年二季度中国聚乙烯市场将迎来新一轮产能释放高峰

2025/5/6 10:01:09 浏览量:330

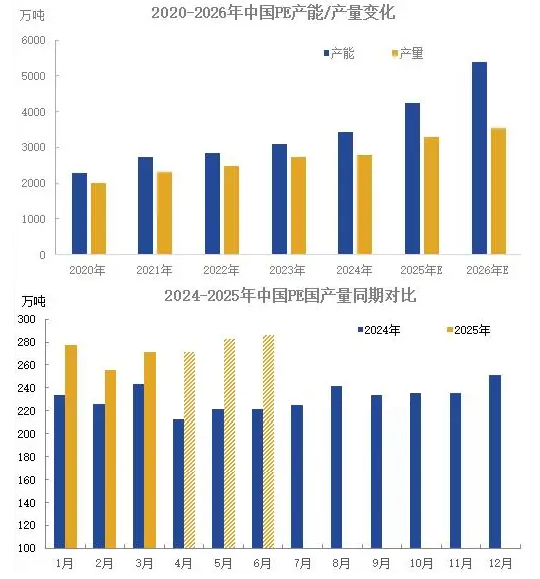

2025年二季度中国聚乙烯(PE)市场将迎来新一轮产能释放高峰,随规模企业陆续投产,行业供需格局、价格走势及贸易流向均面临深刻变化。

以埃克森美孚惠州项目为代表的头部企业大规模投产将进一步推高国产供应量,从二季度PE国产供应量来看,预计二季度PE产量约840.37万吨,环比增长4.42%,同比增长28.14%。随规模企业陆续投产,行业供需格局、价格走势及贸易流向均面临深刻变化。从短线来看,供应量激增对区域供需及价格形成压制,而长线来看,行业结构性矛盾日益突出。

从近五年来看,中国聚乙烯市场经历了显著的产能扩张。自2020年起,国内大炼化及轻烃装置集中投放,中国聚乙烯行业迈入了新一轮的扩能高峰期。随产能不断增长,中国聚乙烯市场多元化格局形成,市场竞争与日俱增。2020-2024年,中国PE产能复合增长率约8.46%,产量复合增长率约6.86%。

2025-2026年,中国聚乙烯市场将达到产能扩张的新高峰。其扩能以煤化工与沿海炼化双轮驱动为主,主要的影响:1、随内蒙古宝丰、塔河炼化、大路煤制烯烃等企业扩能,西北地区PE竞争加剧,外运增加,且引发低价竞争。2、山东成为全国PE重要生产基地,区域内供应过剩将逐步加剧,本地价格竞争激烈。3、外资企业带来高端牌号冲击进口高端PE市场。

产能集中释放将加剧市场竞争,企业需优化成本并差异化布局高端聚烯烃。从区域来看,西北(煤化工)企业需优化物流成本,山东/华南(炼化)企业需聚焦高端化。同时在此背景下,开拓海外市场也是消化过剩产能、优化产业结构的重要途径。来自金联创

关键词:聚乙烯

关注胶友通微信公众号,获取实时产品报价信息