新闻详情

新闻详情

新闻详情

新闻详情

中国PE共振现货市场不同幅度上行 高压呈领涨之势

2025/6/18 9:00:22 浏览量:275

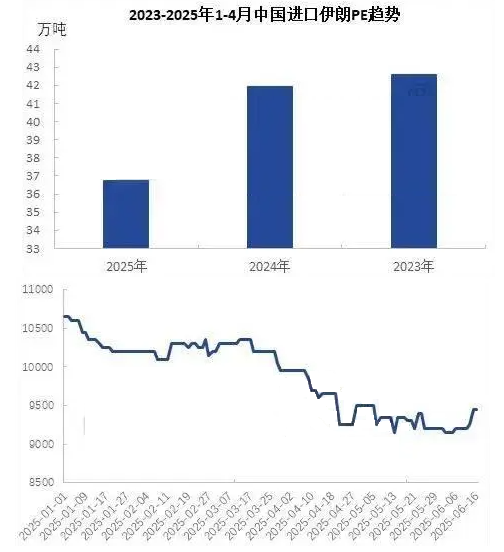

在当前全球地缘政治格局深刻演变的背景下,中东地区持续紧张的以伊冲突正对国际能源与化工供应链产生连锁反应。作为全球最大的聚乙烯PE消费国,中国2023-2025年自伊朗的PE进口数据呈现显著波动。

要点概况:当地时间2025年6月13日,以色列空军对伊朗境内数十个与核计划和其他军事设施相关的目标发动空袭。伊朗自6月13日晚也开始对以色列展开多轮导弹打击及无人机袭击,双方冲突急剧升级。全球资金加速涌入原油市场布局做多,当前市场正基于中东局势可能引发的原油供应冲击进行风险定价,推动原油价格形成显著风险溢价。受此提振,6月13日当日,中国PE市场期现共振,现货市场不同幅度上行,高压呈领涨之势。

2025年1-4月份中国进口伊朗LDPE共计15.2万吨,在PE三个品类中占比最高,占据我国1-4月份进口PE总量的13.01%。伊朗仍然是我国主要的LDPE进口地之一。其主流牌号2102TX00、2119、2420E02等仍然使用广泛。其次为HDPE共计进口17.75万吨,占比9.06%。主流应用牌号包括中空BL3,低压注塑62N07、52518,低压膜料7000F等。

伊朗产能以HDPE为主,共计296.5万吨,其次为LDPE,为133万吨。近年来伊朗有4套HDPE计划投产,但由于诸多原因计划一直搁浅。所以伊朗实际PE产能近年来变化不大。

2023-2025年1-4月份同期中国进口伊朗的PE数量呈现递减趋势,尤其2025年1-4月份同比2024年同期减少12.26%。2024年同比2023年窄幅减少1.65%。主要受我国国内产能不断投产,进口货逐渐丧失市场导致,且2025年1-4月份内外盘价差收窄,进口价格优势不足。伊朗货更多出售至海外市场。

从2023年至2024年中国进口伊朗PE分月份趋势来看,季节性采购节点较为明显。中国进口伊朗集中的月份通常为1季度的1-3月份,2季度的6-7月份,3季度的8-9月份以及四季度的10-12月份。每年较为明显的进口淡季为4-5月份。

伊朗与以色列的冲突将会给短期的原油和全球能源市场带来提振,截至发稿之日仍然没有伊朗PE货源发货受到影响的通知,但国内市场商家由于风险预判上调了PE价格,伊朗货进口占比较高的品种如LDPE波动更为明显,6月13日贸易商对LDPE市场价格高报100-200元/吨部分商家封盘观望,6月16日部分商家封盘,开盘商家仍然高报100-200元/吨。另外,海运费在近期上涨的背景下叠加以伊冲突升级也将居高不下。

伊朗位于西亚,是全球重要的油气、化工品生产国,原油储量及天然气储量都位于世界前列。且毗邻霍尔木兹海峡,扼波斯湾之咽喉。霍尔木兹海峡是全球重要的能源运输通道,全球大约三分之一的海运原油及LNG贸易依赖这一海峡。根据时间可能演变的情况分别作出影响程度递进的预判:

低风险的情况下:以色列和伊朗在冲突到一定程度后进行谈判,美国和伊朗重启核谈判,此情况下能源价格将会冲高回落。

中风险情况下:以色列和伊朗在长时间内进行定点式空袭,主要目标仍然为锁定的政治目标和核能及军事基地。炼油厂等能源设施和港口等处于相对安全的状态。此情况下能源价格将会维持高位波动。

高风险情况下:以色列和伊朗的冲突加剧,并将中东其他军事组织或者美国等西方国家牵涉入局,扩大战事规模,威胁能源输出。此情况下能源价格将会急速上行。

未来聚乙烯的价格在需求一定的情况下会取决于成本的高低。中东战火将会如何演变,未来仍会是市场关注的焦点。来自金联创

关键词:PE

关注胶友通微信公众号,获取实时产品报价信息