新闻详情

新闻详情

新闻详情

新闻详情

国内聚乙烯现货呈持续上涨态势 今年最大周涨幅出现

2025/6/24 9:00:01 浏览量:183

随着局势的加剧,油价持续走高,国内聚乙烯现货呈持续上涨态势。从涨幅来看,国产高压产品价格较线性以及低压产品的涨势更胜一筹,表现亮眼。

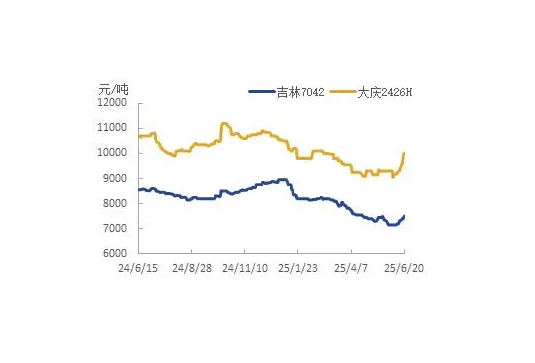

6月13日中东地缘局势的骤然升温,使得国际油价大涨带动国内化工品纷纷上调,且随着局势的加剧,油价持续走高,国内聚乙烯现货呈持续上涨态势。截至6月20日,华北地区国产线性主流7400-7550元/吨,较6月12日上涨3.83%,高压普通膜料主流报9900-10000元/吨,较6月12日上涨8.16%,低压拉丝主流7950-8150元/吨,较6月12日上涨2.27%,低熔注塑7550-7800元/吨,较6月12日上涨1.66%,中空主流7700-7900元/吨,较6月12日上涨2.63%,低压膜7600-8100元/吨,较6月12上涨2.60%。从涨幅来看,国产高压产品价格较线性以及低压产品的涨势更胜一筹,表现亮眼。国际高压价格方面,截至6月20日,CFR远东亚洲价格在1025-1027美元/吨,较6月12日上涨3.53%。

此次涨价源于以色列和伊朗的冲突,伊朗是我国高压进口的重要来源国,因此以伊局势引发的扰动势必影响伊朗货源的供应,自6月13日起部分中东货源暂停报盘,市场担忧情绪随之而来,且恰逢近阶段国内石化高压装置检修较为集中,因此众利好因素共振高压价格大涨。

2024年中国 LDPE 总进口量 295.65 万吨,前五大来源国分别为伊朗、阿联酋、美国、沙特阿拉伯、韩国,五个国家进口量之和占总进口量的70%。其中,伊朗占比 19%,位居首位,阿联酋位列第二占比17%,美国占比16%;沙特阿拉伯占比10%,韩国占比在8%,不难看出中国的高压进口主要来自中东地区。当前以伊冲突仍在持续,且暂未见缓和消息,7月伊朗货源将趋紧,而其他中东地区货源也会因海运费或者安全问题绕道而行,成本将有所提升。目前看来,国内高压市场短期即使在价格飙涨后回调空间也不大,且如局势进一步升级,油价刷高,预计高压价格仍会向上拉动。来自金联创

关键词:聚乙烯

关注胶友通微信公众号,获取实时产品报价信息