新闻详情

新闻详情

新闻详情

新闻详情

中国聚乙烯行业以产能持续扩张发展趋势为主

2025/7/4 9:00:12 浏览量:170

近年来,中国聚乙烯行业以产能持续扩张发展趋势为主,随着国内新产能的不断增量所引发的供应结构性过剩问题,而过多的供应导致产品利润空间急剧压缩。

近年来,中国聚乙烯行业以产能持续扩张发展趋势为主,国内产量也随之逐年呈现出递增趋势,其中传统煤制油制产能占比出现明显转变,轻烃装置开始集中投放,目前国内聚乙烯产能多元化格局愈发明显。随着国内新产能的不断增量所引发的供应结构性过剩问题,而过多的供应导致产品利润空间急剧压缩。

在目前产业高速扩能,国际经贸环境的不断恶化的背景之下,导致了聚乙烯产品供需矛盾激化,产品竞争白热化、利润分化的现状也倒逼企业不断需求生存策略的方向调整。生产企业一方面不断进行高端专用料方面的产品研究,另一方面则也不断通过各种竞争形式争夺市场份额占比,力图维持本身所占市场份额,产品竞价现状明显,从而一定程度上影响到了企业的生产利润。

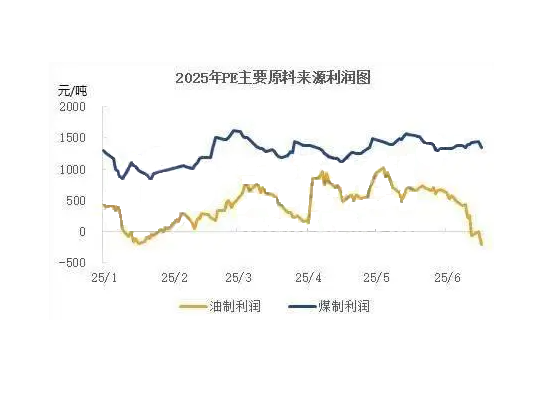

聚乙烯产品生产利润方面而言,近年来对煤制聚乙烯(煤制PE)与油制聚乙烯(油制PE)利润分化较为明显,主要由于地缘政治格局因素影响。

2025年上半年油制聚乙烯利润较去年同期有所修复,均价维持在438元/吨左右,同比涨幅在313.66%。2025年上半年煤制聚乙烯利润均价在1281元/吨左右,同比跌幅在33.87%,煤制与油制聚乙烯利润分化明显。

2025年上半年新装置持续投产,聚乙烯供应格局持续呈现多元化发展趋势,在此影响下,聚乙烯主流原料来源利润差异化明显。上半年受地缘政治格局持续影响及中美关税战等因素影响,导致国际油价承压下跌,成本端走低影响下,油制聚乙烯利润有所回归。而煤制聚乙烯则因为产品价格下跌导致利润下行。

现阶段的油制聚乙烯产品利润仍然相对微薄,在此影响下,诸多炼化企业对高端产品、高附加值产品增加研发及排产。而煤制聚乙烯销售公司则迫于自身库存压力制定更多样灵活的销售模式,并且愈发多的生产企业开始重视出口导向。产品利润分化现状之下,生产企业都面临较为严峻的产业挑战。

综合而言,产品扩能周期持续延续,中国聚乙烯市场逐步由卖方市场向买方市场过渡。生产企业所面临的机遇与挑战并存,具备成本控制能力、技术壁垒和产业链整合优势的企业将拥有更强的竞争力去应对行业内的风险冲击。来自金联创

关键词:聚乙烯

关注胶友通微信公众号,获取实时产品报价信息