新闻详情

新闻详情

新闻详情

新闻详情

丙烯期货和期权上市 给予PP生产企业成本曲线重构机会

2025/7/21 9:21:22 浏览量:229

聚丙烯是丙烯最主要的下游产品,在丙烯下游产品中占比达到68%,丙烯期货和期权上市,给予PP生产企业成本曲线重构的机会。

2025年7月22日丙烯期货和期权将在郑商所上市。郑商所发布的通知显示,首批上市交易的丙烯期货合约共计7个,交易代码为PL,交易单位为20吨/手,交割单位为20吨;合约月份涵盖1月份至12月份,限价指令每次最大下单量为1000手,市价指令每次最大下单量为200手。同时,丙烯期权首日上市交易的合约为标的月份2601和2602的系列合约,其合约设计框架与郑商所已上市期权合约基本一致。

聚丙烯是丙烯最主要的下游产品,在丙烯下游产品中占比达到68%。丙烯期货期权上市,将完善化工产业链条,将重构原油/煤炭-丙烯-聚丙烯以及LPG-丙烯-聚丙烯产业链条的上下游成本曲线,盘面价格将会给业内人士带来重要的成本参考。丙烯期货和期权上市,给予PP生产企业成本曲线重构的机会。

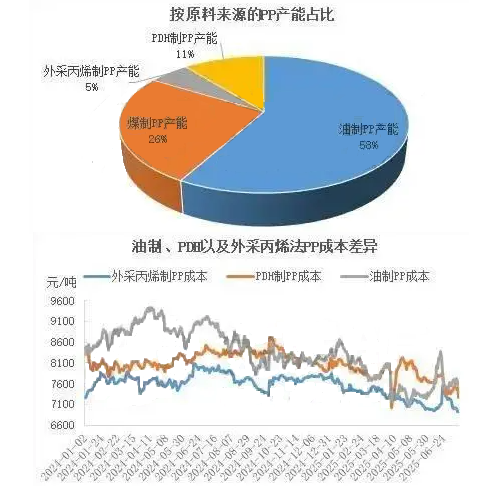

国内PP按照原料来源,油制法PP年产能2030万吨,占比达到58%,仍旧独占鳌头,煤制PP年产能892万吨,占比达到26%,PDH制PP年产能达到378万吨,占比11%,而外采丙烯法年产能187万吨,占比5%。

原料端看,无论哪种原料来源,其最终仍旧是制造出丙烯,然后丙烯通过聚合生产PP。多原料配比进料工艺,能够有效应对单一原料价格风险,提高装置的盈利能力。能够在原料采购方面分散市场风险,将原料构成比例调成符合预期的水平。通过调整投入比例,可丰富其产出产品组合,以更好地管理其产品的价格波动,最终提高盈利能力。

对于PP生产企业来说,通过测算,各个工艺段的利润从而调整原料和各个产品的生产计划。譬如煤制法PP,如果测算煤制甲醇利润高于后半段制造PP,那就生产甲醇销售,如果卖丙烯合算,就丙烯销售;如果是后半段利润可以,只是对前半段原料来源有更高要求,譬如外采甲醇产PP更合算,那就外采甲醇;如果外采丙烯产PP更合算就外采丙烯。丙烯期货上市,给PP生产企业带来原料采购的渠道,保证稳定供应和明确的价格。明确了丙烯成本,有利于企业做好未来业绩预测,从而做好产销规划。上述无论油制或者煤制对应的系列装置上,上下游不一起检修,外采原料在管理好库存和安排好生产计划即可。

当前聚丙烯定价以原油/煤炭→丙烯→聚丙烯的线性成本传导为主,丙烯作为中间体无期货工具的时候,价格由上游(炼厂、PDH工厂)和下游(PP工厂)博弈决定,常出现上游成本和下游利润之间的错配。这是由于原料成本和制品价格由于各自的供需等各方面情况不同,价格走势未能同步造成的。一般来说PP继续加工成终端制品,其产品分散,中小生产企业居多,终端制品调价难度大,调价反应慢,也因此造成上下游利润错配。

2019-2021年PDH装置集中投产期间,国内丙烯均价因供应过剩跌幅几近40%,但PP受需求支撑仅下跌20%,外采丙烯的PP企业利润被动扩张,外采丙烯法大幅盈利刺激后续的扩产冲动。其中,山东地区为例,2019年7月中旬当地PP拉丝料市场价格8900元/吨,2020年4月初下跌到6500,跌幅27%,同期的山东地区丙烯市场价格由8150元/吨下跌到了5150元/吨,跌幅达37%。

2022年2月底俄乌冲突后,原油暴涨推高丙烯,其中2月中旬美油期货主力合约价格87美元/桶,3月中上旬美油期货主力上涨到130美元/桶以上,涨幅达49.4%,同期山东丙烯现货由7825元/吨涨到9275元/吨,涨幅18%,同期PP期货主力由8282元/吨上涨到9861元/吨,涨幅达19%,山东PP拉丝现货由8300元/吨价格涨至9350元/吨,涨幅13%,PP因产能过剩下游抵触涨价,外采丙烯生产PP企业利润被严重压缩,甚至出现了丙烯价格高于PP价格的情况,两者价差安全不足以覆盖800元/吨的加工费。

丙烯期货上市后,与PP期货对应的上下游关系,两者之间固定的加工费用,完全可以进行盘面套利。

丙烯-PP价差将显性化:期货盘面可交易“丙烯-PP加工差”(类似PTA-PET,PX-PTA等上下游产品),外采丙烯的PP企业能通过卖出丙烯期货+买入PP期货锁定加工利润,避免成本端单边波动冲击。

成本预警机制前置:丙烯期货价格将提前反映裂解装置检修、PDH利润亏损停车等预期,PP企业可据此调整开工率(如2024年浙江某企业因PP期货贴水现货,提前降负荷规避亏损)。

目前国内主流的原料来源制PP,油制和煤制累计占80%以上,其次才是PDH、外采丙烯,外采甲醇制法占比几乎可忽略。目前油制法成本较高,且2025年大多数时间处于亏损状态,个别时间仅仅微利。煤制法成本最低,2025年一直处于盈利状态,尽管2025年以来PP价格持续走低,但是上游煤炭价格走低更快,因此煤制盈利维持较高的状态。PDH法成本较高,2025年处于亏损状态。外购丙烯成本较高,2025年大部分时间亏损,个别时间微利。外购甲醇成本最高,2025年一直处于亏损状态。最新各个原料成本高低排行,外购甲醇>PDH制>油制>外购丙烯>煤制。

外采丙烯装置边际化:2025年外采丙烯制PP平均成本比一体化装置低800-1000元/吨,丙烯期货的波动将放大这一优势,山东、华东部分50万吨以下外采装置可能从期货转现货进行采购(如某2023年投产的PDH-PP联合企业因PP期货套保失败被迫转售丙烯单体)。充分考虑成本和利润的分布情况,当丙烯期货价格具有优势,完全可以卖丙烯单体参与交割。

一体化企业优势固化:拥有“原油-丙烯-PP”全产业链的企业(如中化泉州、浙江石化)可通过丙烯期货对冲中间环节风险,低成本产能扩张挤压外采企业生存空间。

区域价差重塑:丙烯期货交割库设置(如华南vs华东)将改变区域间物流,西北煤制PP因丙烯运输成本劣势进一步被边缘化。

丙烯期货和期权上市,给予PP生产企业成本曲线重构的机会,特别是盘面的利润将映射现货端利润,从而在调控产销两端的价格方面有了远期的参考,促使企业利用期货或者期权工具,实现利润最大化。来自金联创

关键词:PP,丙烯

关注胶友通微信公众号,获取实时产品报价信息