新闻详情

新闻详情

新闻详情

新闻详情

聚乙烯进口数量逐步降低 推进原料国产化进程

2025/7/23 9:21:55 浏览量:181

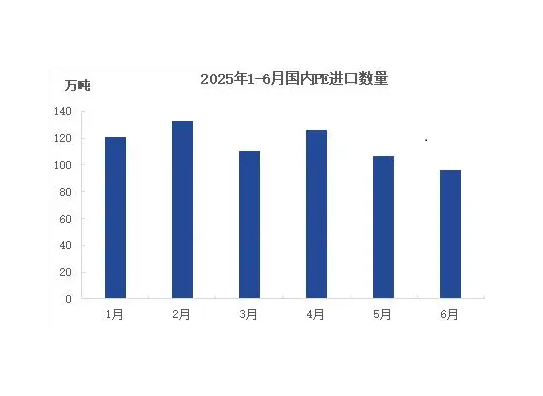

从4月份后,聚乙烯进口数量逐步降低,6月份降至95.93万吨,为2024年来最低值,环比减少10.89万吨,降幅10.20%,同比减少4.63万吨,降幅4.6%。

2025年6月国内PE进口95.93万吨,环比减少10.89万吨,降幅10.20%,同比减少4.63万吨,降幅4.6%,其中高压21.93万吨,环比减少5.09万吨,降幅18.84%,同比增加2.46万吨,增幅12.63%;低压37.26万吨,环比减少5.07万吨,降幅11.98%,同比减少6.8万吨,降幅15.43%;线性36.74万吨,环比降0.73万吨,降幅1.95%,同比减少0.29万吨,降幅0.78%。PE累计进口692.43万吨,同比增加38.61万吨,增幅5.91%。

2025年国内PE进口数据2月份最高,其次是4月份,从4月份后,进口数量逐步降低,6月份降至95.93万吨,为2024年来最低值。进口数量降低的原因主要有两点因素,一,国内持续扩能,国内产品升级,PE供应逐步国产化。二,国内需求偏弱,价格持续下滑,导致进口套利窗口关闭,进口资源减少。

2020-2024年近五年来,中国聚乙烯产能年均复合增长率达10%,自给率提升,进口依存度从2019年的49%降至2024年的33%,2025年上半年进口依存度30.19%。主要受国内产能持续扩张的推动,中国PE产量呈逐年递增趋势,2020-2024年中国PE产量增幅在2%-16%左右,2025年上半年产量同比增加17.79%。由于国内持续扩能,国内企业之间竞争加剧,倒逼部分企业加强产品升级,提高产品附加值,高端料国产化加速,如茂金属、POE、超高分子量等产品,进口专用料份额也受到挤压。

2020-2024年全球PE产能持续扩张,年均增长率4.49%。2025年全球PE产能预计同比增长8.20%,主要的扩能压力在我国。受中美贸易摩擦影响,我国制品出口受阻,下游行业开工率下滑,2025年上半年需求弱化,“高供应 弱需求”环境下产品价格持续下滑,内外盘套利窗口关闭,导致进口资源减少。

此外,中美互加关税和海运成本推高也是导致进口资源减少的一个原因,2025年4月起中国对美进口聚乙烯加征34%关税,导致占进口总量19%的美国货源大幅减少,美国此前是中国最大进口来源国。2024年红海危机推高运费,导致我国进口资源增长速度放缓,但2025年海运缓解后,进口套利窗口持续关闭,2025年进口资源自4月份再次缩减,6月份进口数量创两年新低。

2025年7月初,中央财经委员会第六次会议召开,为“综合整治内卷式竞争”政策部署指明方向。结合PE方面,将影响新增产能投产节奏,加快落后产能退出,加快国内石化技术升级减少低端同质化竞争,国内PE市场供需格局将有所转变。从惯例来讲,下半年需求将好于上半年,北方棚膜旺季在8-9月份陆续启动,同时节日集中,包装膜、注塑、中空、管材等产品需求将好于上半年。预计下半年国内PE价格底部有支撑,价格走势或强于上半年,但随着国内继续扩能,PE国产化进程势不可挡,通用料进口资源市场份额将面临进一步削减。来自金联创

关键词:聚乙烯

关注胶友通微信公众号,获取实时产品报价信息