新闻详情

新闻详情

新闻详情

新闻详情

POE价格震荡下行需求分化明显 高价维持破裂

2025/7/18 9:00:38 浏览量:311

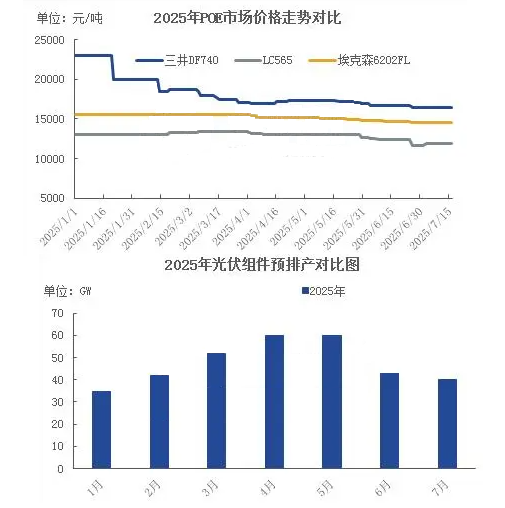

2025年上半年,POE价格震荡下行,需求分化明显,主流进口品牌报价差异显著。6月份跌至16500元/吨以内,下滑约28%。

高端型号如三井化学DF740年初维持在23000元/吨附近,但成交乏力,随后震荡低走,春节后市场交投持续疲软,部分资源成交价可议空间扩大,6月份跌至16500元/吨以内,下滑约28%。中低端产品如LG的LC565,年初在13000元/吨左右,6月份跌至11600元/吨以内,较年初下滑约11%。

塑料中的软黄金,POE价格为何迅速下滑。下游工厂原料库存周期缩至7-10天,“买涨不买跌”心态加剧价格螺旋下跌。高端产品崩塌式下跌,主因N型组件封装需求不及预期,高价抑制下游采购意愿,叠加国产替代技术突破,如万华化学低成本POE量产,高端溢价逻辑瓦解。中低端韧性相对较强,主要因为定位偏刚需领域。

需求结构分化,压制价格。POE通用料较大份额用于汽车与工业领域,但改性需求相对疲软。2025年改性塑料、线缆等行业需求增速预计在3–5%,叠加碳4级POE替代高端碳8产品趋势加速,进一步压低价格。

POE在光伏领域应用占比达40%,但2025年光伏组件预排产数量先涨后跌,1-2月份,光伏组件预排产偏低,压制原料价格。3-5月受抢装潮带动,排产高位运行,但替代品EVA胶膜价格低廉,较POE低30-40%,组件中EVA/POE共挤方案占比提升,光伏级POE需求并未好转,EVA抢占中端市场。组件排产低迷或延续至8月,短期需求难有好转。

进口资源高位,国产量提升。2025年1-5月份POE进口量35.4万吨,虽然同比略有减少,但国产量供应增加。烟台万华20万吨装置运行负荷提升,贝欧亿基本满负荷运行,独山子石化稳健生产,茂名石化新产能投产加剧供应压力,国产自给率提升。

后市看,下半年价格能否企稳反弹取决于三要素。

国产化突破占比能否提升。技术方面,目前国产POE胶膜透光率部分优于进口料,万华化学等产品,已经实现部分国产化替代,但抗电势诱导衰减性能有待提升。碳8级POE需配套1-辛烯,国内工业化装置稀缺或纯度有待提升,制约高端牌号生产。

光伏需求弹性。工信部严控新增产能、打击低价倾销,头部企业推迟产能投放。“反内卷”政策稳定价格预期,N型电池渗透率若超40%,叠加海外新兴市场如拉美、中东增速放量,或带动排产回升。但钙钛矿电池封装或转向PVB膜,长期威胁POE需求。

产能出清与新产能释放速度。需求端,中小企业在价格战中退出市场节奏如何,供应端国内新产能释放节点如何,将成为影响POE价格的重要因素。新装置方面,鼎际得、中科科乐6月份均已中试,下半年投产概率偏大。茂名石化运行负荷已提升至80%附近,产量释放较为平稳。

7月初因成本压力,陶氏、LG等国际巨头宣布调涨出厂价100美元/吨,但下游接受度待观察,压制POE价格,市场暂无明显上涨。受季节性需求旺季规律影响,叠加补库周期开启,刚需支撑+国产成本优势筑底,POE价格有望在三季度末触底回升。若N型电池渗透率低或EVA/EPE胶膜性价比优势扩大,EVA替代天花板明确,POE反弹幅度或受限,建议紧盯 9月组件排产回升率。来自金联创

关键词:POE

关注胶友通微信公众号,获取实时产品报价信息